Czytaj dalej „Energetyka odnawialna a prawo: Jak regulacje wpływają na rozwój zielonej energii?”

Kategoria: Finanse

Jak zacząć skutecznie zarabiać na instagramie?

E-sprawozdania – ułatwienie czy niepotrzebne komplikacje dla przedsiebiorcy?

Działalność gospodarcza przynosi zwykle zyski, lecz niekiedy również straty. Przedsiębiorca ma obowiązek nie tylko rozliczania się co roku z urzędem skarbowym, ale również składania okresowych sprawozdań finansowych. Po 1 października 2018 roku trzeba sporządzać je w formie elektronicznej i taką też drogą przesyłać. Jak to się odbywa i czy jest to zmiana na lepsze?

Czytaj dalej „E-sprawozdania – ułatwienie czy niepotrzebne komplikacje dla przedsiebiorcy?”

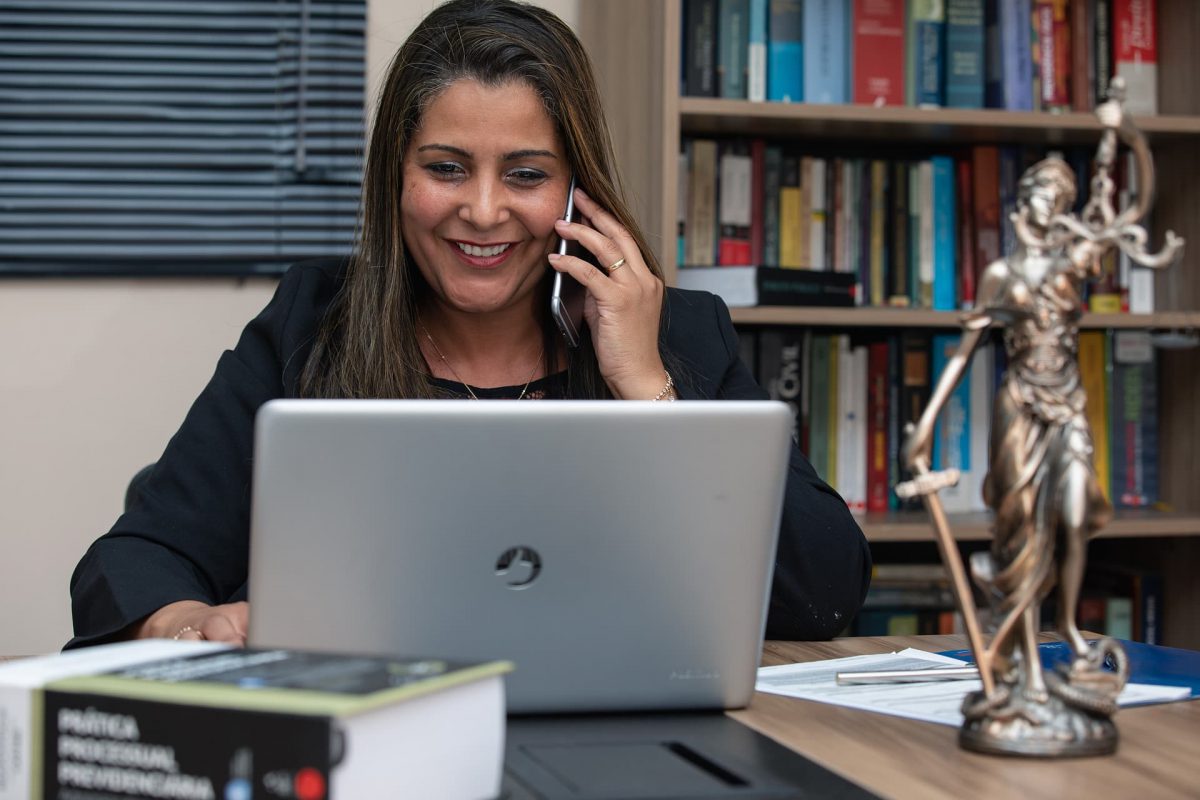

Kancelaria adwokacka ważniejsza od biznesplanu

Z wielu względów prowadzenie interesów w Polsce nie należy do najłatwiejszych. Najtrudniej jest funkcjonować oczywiście podmiotom największym, czyli spółkom prawa handlowego. Zawiłości prawne potrafią doprowadzić do bankructwa firmę opartą nawet na najlepszym pomyśle. Dlatego osoby, które noszą się z zamiarem otwarcia przedsiębiorstwa powinny w pierwszej kolejności wybrać biuro prawnicze, z którym nawiążą stałą współpracę.

Pomoc w załatwianiu typowych formalności związanych z prowadzeniem spółek

Kiedy kancelaria adwokacka (https://jdp-law.pl/) zajmie się żmudną dokumentacją, biznesmeni mogą skoncentrować się na rozwoju swojej firmy. Mogą być oni wówczas spokojni, że są pod opieką profesjonalistów, którzy dopilnują wszystkich niuansów. Zarówno w kwestiach podatkowych, jak i związanych z zatrudnieniem pracowników. Pomoc kancelarii adwokackiej jest nieoceniona również w przypadku zawierania umów z kontrahentami. Niestety, czasami zdarzają się firmy, które żerują na nieznajomości prawa drugiej strony i usiłują przemycić w treści kontraktu rozstrzygnięcia dla niej niekorzystne.

Wsparcie prawne dedykowane branży budowlanej i deweloperskiej

Dzięki stałej współpracy z kancelarią adwokacką spółka, która operuje w niszy nieruchomości jest w stanie wygenerować znacznie większe zyski. Wszystko za sprawą biegłego wykorzystywania prawa w praktyce. Jednocześnie firma może zaoszczędzić gigantyczne środki. Unikając kar, o które nietrudno w budownictwie. Biznes pod egidą dobrej kancelarii adwokackiej nie jest również narażony na różnego typu nieuzasadnione roszczenia.

Jak może wyglądać przeprowadzenie audytu wewnętrznego?

Na kierowanie dużym przedsiębiorstwem składa się wiele złożonych procesów oraz systemów – zarówno tych zarządczych, jak i informatycznych. Co zrozumiałe, członkowie zarządu nie w stanie osobiście doglądać wszystkiego i delegują rożnego rodzaju zadania kolejno na kadrę menedżerską oraz innych pracowników. W przypadku audytu wewnętrznego, może być to nawet outsourcing, czyli zlecenie wszystkich działań zewnętrznej firmie.

Czytaj dalej „Jak może wyglądać przeprowadzenie audytu wewnętrznego?”

Podatek u źródła – co warto o nim wiedzieć?

Przedsiębiorcy będący stroną w transakcjach międzynarodowych muszą zdawać sobie sprawę z tego, że w sytuacji regulowania zobowiązania na rzecz zagranicznego kontrahenta, mogą zostać obarczeni obowiązkiem potrącenia podatku od transakcji. Wynika to z przepisów ustaw o podatku dochodowym i dotyczy obowiązku poboru zryczałtowanego podatku dochodowego, który nazwa się podatkiem u źródła.

Kogo dotyczy podatek u źródła?

Pod obowiązek poboru podatku u źródła podlegają:

- osoby prawne,

- jednostki organizacyjne niemające osobowości prawnej,

- osoby fizyczne prowadzące własną działalność gospodarczą.

Płatnicy tego rodzaju podatku mają obowiązek poznania zarówno obszarów których dotyczy zagadnienie podatku u źródła, jak i zaznajomienia się z umowami podpisanymi przez Polskę z innymi państwami – dotyczącymi unikania podwójnego opodatkowania. Tylko w taki sposób obowiązek podatkowy lub zastosowane zwolnienie od zapłaty podatku od źródła zostaną ustalone jak najbardziej prawidłowo.

Zasady podatku u źródła

Polscy przedsiębiorcy kupujący usługi od podmiotów, które mają swoją siedzibę poza terytorium Polski, muszą pamiętać o zweryfikowaniu danych transakcji pod kątem powstania obowiązku poboru podatku u źródła – sprawdź ,(inaczej zryczałtowanego podatku dochodowego). Niezbędne informacje można znaleźć w ustawie o podatku PIT, a w przypadku osób prawnych (osiągających przychody na terytorium Polski) stawki podatku u źródła określa art. 21 i art. 22 ustawy o CIT. Co ważne, by można było uniknąć zapłacenia wyższego podatku, dysponować trzeba certyfikatem rezydencji podatkowej kontrahenta. Kiedy zagraniczny kontrahent takiego certyfikatu nie dostarczy, to będzie się to wtedy wiązać z obniżeniem należności wynikającej z faktury nawet o 20%. Jest to bowiem w Polsce standardowa stawka podatku u źródła (z niektórych źródeł przychodów). Natomiast certyfikat rezydencji podatkowej umożliwia obniżanie takiego podatku do wysokości jaka wynika z umowy międzynarodowej (bardzo często do 5%). W niektórych przypadkach certyfikat rezydencji może spowodować, że przychody zostaną w Polsce całkowicie zwolnione z opodatkowania.

Zarządzanie ryzykiem a rodzaje ryzyka

Ryzyko może być definiowane na różne sposoby. Kluczowe znaczenie ma przyjęte główne kryterium, którym może być np. uzyskany na skutek ryzyka efekt, dostępność rozwiązań czy kontekst społeczny. Wszystkie te aspekty mają kluczowe znaczenie dla efektywnego zarządzania nim.

Ryzyko specyficzne, systemowe, czyste i spekulacyjne

Mianem ryzyka specyficznego określa się ryzyko, które jest bezpośrednio związane z funkcjonowaniem danego podmiotu i jest lub może być pod jego kontrolą. Do tego rodzaju źródeł należy m.in. dostępność surowców, zarządzanie firmą czy płynność finansowa. Innym rodzajem ryzyka jest ryzyko systemowe, zwane również rynkowym. Uznaje się je za wynik działania sił zewnętrznych, na które podmiot nie ma żadnego wpływu. Może być związane z uwarunkowaniami ekonomicznymi czy siłami przyrody, np. inflacją czy warunkami pogodowymi. Podmiot znajdujący się w zasięgu ryzyka rynkowego nie jest w stanie go wyeliminować. Źródłami są w tym przypadku wszelkie zmiany społeczno-ekonomiczne, zmiany przepisów podatkowych czy zmiany stopy procentowej. Wyróżnić można także ryzyko czyste. Pojawia w przypadku, gdy jedynym rozwiązaniem problemu jest wystąpienie szkody. Klasyfikuje się także ryzyko spekulacyjne. W tym przypadku nieznane wydarzenia w przyszłości mogą doprowadzić do powstania zysków lub poniesienia strat.

Zarządzanie ryzykiem

Ryzyko może mieć postać operacyjną i krótkoterminową. Związane jest wówczas z oddziaływaniem między posiadanymi zasobami. Ryzyko strategiczne ma z kolei formę długoterminową. Wynika bezpośrednio ze strategii przedsiębiorstwa, jego pozycji, wartości oraz specyfiki działalności. Zarządzanie ryzykiem dzięki Pwc może się odbywać w oparciu o kontekst społeczno-technologiczny. Statyczne wynika z nieprzewidywalności natury, podczas gdy dynamiczne związane jest z rozwojem cywilizacji oraz zachodzącymi w niej zmianami. Wyróżnia się ponadto ryzyko finansowe. Jest w pełni mierzalne i umożliwia określenie wpływu na wynik finansowy. Ryzyko pozafinansowe to z kolei jego odwrotność.

Audyt finansowy – studia

Wielu maturzystów i absolwentów techników ekonomicznych wybiera studia na kierunku „Audyt finansowy”, „Controlling i audyt” i pokrewne. Powody są różne, ale zazwyczaj ścieżki kariery sprowadzają się do przeprowadzania kontroli w przedsiębiorstwach. Taki tok nauczania pozwala zdobyć kompleksową wiedzę na temat ekonomii, prawa, finansów, rachunkowości – co jest niezbędne do uzyskania uprawnień biegłego rewidenta. Jak wyglądają takie studia, czego mogą spodziewać się przyszli studenci i jakie kwalifikacje uzyskają absolwenci?

Obszar sylabusa składa się w dużej mierze z rachunkowości i finansów, które pozwalają poznać techniki badań i metody audytu firmy. Większość przedmiotów wiąże się z ćwiczeniami praktycznymi i operacjami na systemach księgowych, dzięki czemu studenci oswajają się z podstawowymi narzędziami pracy. Wśród przykładowych bloków tematycznych możemy wyróżnić przykładowe zajęcia: rachunek kosztów, zarządzanie finansami, prawo zamówień publicznych czy umowy w obrocie gospodarczym. Część przedmiotów sprowadza się do nauczania elementarnej wiedzy, bez której prawidłowe przeprowadzanie audytu finansowego nie było możliwe. Wśród takich dyscyplin możemy wyszczególnić m.in. ekonometrię (elementy matematyki w ekonomii), statystykę w biznesie czy etykę pracy.

Bardzo istotnym elementem studiów jest również praktyka, którą studenci mogą zrealizować w wielu zakładach pracy i korporacjach. Podstawą tutaj będą przedsiębiorstwa związane z doradztwem podatkowym, controllingiem, nadzorem finansowym oraz klasycznym audytem Pwc. Dodatkowe perspektywy otwiera możliwość współpracy z bankami, SKOK-ami, organami państwowymi (Zakład Ubezpieczeń Społecznych, Urząd Skarbowy), funduszami czy praca w spółkach akcyjnych. W wielu przypadkach pracodawcy sami proponują studentom-praktykantom przejście na pełen etat jeszcze w trakcie studiów, lecz i po ukończeniu studiów biegli rewidenci nie powinni mieć problemu ze znalezieniem pracy. Wynagrodzenia w tej branży zdecydowanie można zaliczyć do satysfakcjonujących: analitycy finansowi zarabiają od 5 do 14 tysięcy PLN, audytorzy od 6 do 18 tysięcy PLN, a kontrolerzy od 10 tysięcy PLN wzwyż. Stawki te podawane są w brutto, a na ich wysokość wpływa przede wszystkim doświadczenie, umiejętności personalne, bogata wiedza merytoryczna i posiadane uprawnienia.

Branża fintech – co zmieniło się w ciągu roku?

Czy rok to długi okres czasu? Zależy od perspektywy – o ile 12-miesięczna lokata może trochę dać się we znaki, o tyle rok na spłatę kredytu hipotecznego może być niesłychanie krótkim okresem czasu. A 12 miesięcy w branży fintech – jak zmieniła się ta gałąź od 2018 roku? Co Polska zyskała, co zobaczyliśmy nowego na świecie i czy ktoś może zaliczyć rok 2018 do nieudanych?

Zacznijmy od tego, że rok w branży fintech to bardzo długi okres czasu. Jeszcze 5 lat temu wartość tego sektora w Polsce była znikoma, dziś zaś przekracza 860 milionów Euro. W ciągu roku nasz kraj urósł do rangi lidera Europy Środkowowschodniej, a Warszawa stała się jednym z najbardziej prominentnych „młodych” ośrodków technologii finansowej. To ogromna zmiana na mapie IT, która otwarła nam drzwi do potężnego kapitału – zarówno intelektualnego, jak i finansowego.

Nie byłoby to jednak możliwe, gdyby nie było korzystnych uchwał i możliwości prawnych – zarówno tworzonych przez UE, jak i w Polsce. Początkiem 2018 roku Komisja Nadzoru Finansowego uruchomiła program Innovation Hub, dzięki któremu fintechowe start-upy otrzymały potężne wsparcie oraz swoistą „poduszkę amortyzacyjną”. W ramach programu KNF docelowo chce nawiązać współpracę z podmiotami technologii finansowych, by wypracować rozwiązania służące kontroli sektora bankowego i propozycje legislacyjne.

Jednocześnie Unia Europejska wdrożyła dyrektywę PSD2, która pociągała ze sobą cztery ważne zmiany:

- Procedura silnego uwierzytelnienia

- Wprowadzenie tzw. małej instytucja płatniczej

- Zdefiniowanie third party provider

- Regulacja nieautoryzowanych transakcji

Co to oznaczało na rynku fintechowym? W skrócie – trzęsienie ziemi i pieniądze leżące na parkiecie. Banki potrzebowały silniejszych zabezpieczeń, systemy płatności musiały zostać odświeżone, zaś same aplikacje mobilne powinny zostać wzbogacone o rozmaite suplementy. Sam fakt zmiany procedury uwierzytelnienia pociągał ze sobą zmiany warte nawet 20 milionów euro, a to tylko jedna z wielu pozycji na liście fintechowych płac.

Jeżeli ktoś miałby być przegranym w 2018 roku, to wyłącznie byłyby to banki, które musiały zwiększyć nakłady finansowe na fintech w związku ze zmianami. Jednak nie ma tego złego, co by na dobre nie wyszło – silniejsze zabezpieczenia, regulacja nieautoryzowanych transakcji i ogólna otoczka dbałości o środki klienta stanowiła skuteczną siłę napędową dla działów zajmujących się reklamą, promocją i PRem banków.